Un sondage d’OpinionWay vient d’être réalisé sur la « mondialisation » et ses résultats sont sans appels[1]. Les français rejettent dans leur grande majorité cette « mondialisation » et se prononcent même, à près de 66%, pour une forme de retour au protectionnisme. Certains vont se lamenter sur le « manque de culture économique » des français. D’autres feront remarquer, et cela est vrai, que ce sondage n’est qu’un sondage. Mais, ce sondage a été réalisé pour le « Printemps de l’Economie », une manifestation soutenue par la Caisse des Dépôts et Consignations[2].

Ce sondage survient après l’interruption du processus du TAFTA mais après, aussi, l’approbation du CETA par l’Union européenne[3]. Il a donc valeur de témoignage. Il a été réalisé par des personnes et pour des personnes qui sont en réalités favorables à la mondialisation. Le fait qu’il donne des résultats aussi contraires à leurs attentes est, de ce point de vue, hautement symbolique.

Un rejet général

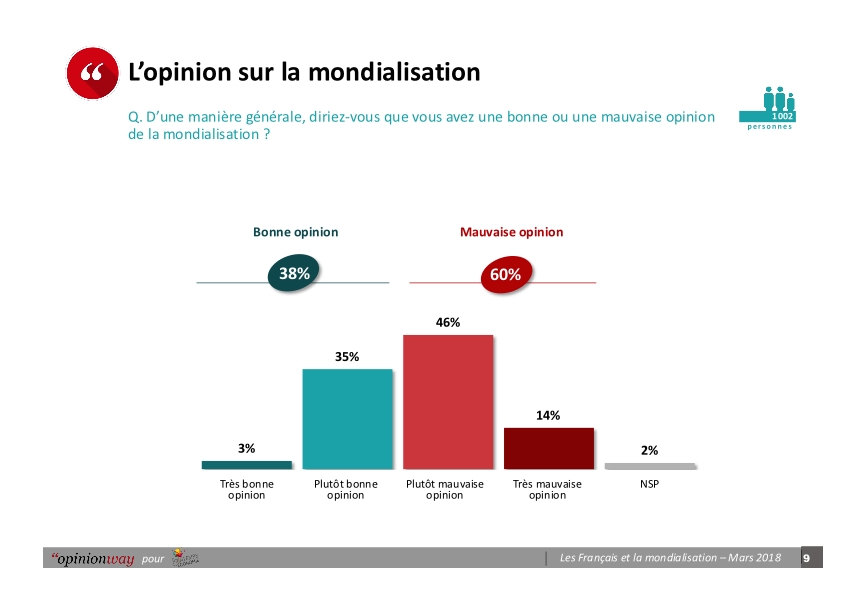

La première chose qu’il convient de retenir de ce sondage, c’est qu’il exprime un rejet quasi-général de la « mondialisation ». Pas moins de 60% des personnes interrogées ont une opinion négative de la mondialisation. En fait, seul 3% des personnes interrogées ont une « très bonne » opinion de la mondialisation alors que 14% en ont une « très mauvaise ». Le clivage est net.

Source : sondage OpinionWay, réalisé au mois de mars 2018 pour le Printemps des économistes

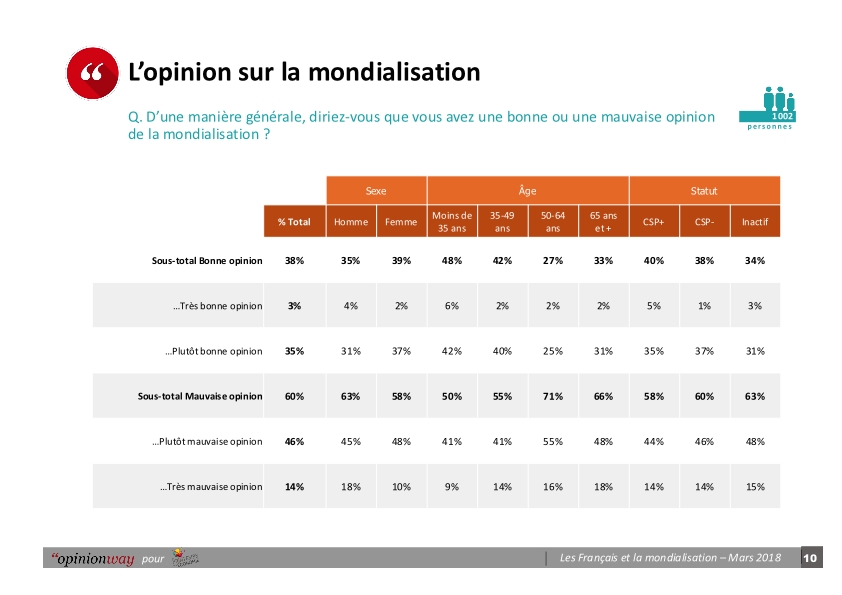

Par ailleurs, quand on regarde la répartition de ces opinions, on constate que le taux le plus élevé de « mauvaise opinion » est situé dans la tranche d’âge qui va de 50-64 ans, autrement dit les personnes les plus vulnérables au risque prolongé de chômage. Il est ici important de noter que l’appartenance aux catégories socio-professionnelles les plus élevées (CSP+) n’a pratiquement pas d’impact sur les mauvaises opinions quant à la mondialisation. Les CSP+ ont une mauvaise opinion à 58% et les CSP- à 60%.

Cela signifie qu’une majorité absolue de nos concitoyens n’adhère plus à la doxa libérale qui veut que le libre-échange et la mondialisation soient de bonnes choses pour tous. C’est, ici, un changement important de l’opinion. Il n’est pas étonnant car cette même doxa ne s’appuyait pas sur des faits mais sur une forme de présentation de l’histoire économique et sociale hautement tendancieuse.

On a pu avoir en effet l’impression, et peut-être l’illusion, que c’était par l’abolition des barrières aux échanges que l’on avait obtenu la croissance très forte. Des travaux, parmi lesquels on doit inclure ceux de Dollar, en 1992[4], de Ben-David, en 1993[5], de Sachs et Warner, en 1995[6], et de Edwards en 1998[7], ont cherché à établir ce fait.

Mais, de manière générale, les tests statistiques et économétriques pratiqués donnent des résultats qui sont pour le moins très ambigus. On peut en déduire que, pour certains pays, l’ouverture a eu des résultats positifs, mais non pour d’autres. Cependant, on peut aussi en déduire que si une politique qui associe l’ouverture à de bonnes mesures macroéconomiques est meilleure qu’une politique associant le protectionnisme à des mauvaises mesures macroéconomiques, ceci tient bien plus à la qualité des dites mesures macroéconomiques qu’à celle de l’ouverture[8]. De fait, les pays qui ont associé des politiques protectionnistes à des bonnes politiques macroéconomiques connaissent des taux de croissance qui sont largement supérieurs à ceux des pays plus ouverts, ce qui invalide le résultat précédent sur l’ouverture[9]. Ceci nous ramène à la problématique du développement, qui s’avère être autrement plus complexe que ce que les partisans d’un libre-échange généralisé veulent bien dire. Les travaux d’Alice Amsden[10], Robert Wade[11] ou ceux regroupés par Helleiner[12] montrent que dans le cas des pays en voie de développement le choix du protectionnisme, s’il est associé à de réelles politiques nationales de développement et d’industrialisation[13], fournit des taux de croissance qui sont très au-dessus de ceux des pays qui ne font pas le même choix. Le fait que les pays d’Asie qui connaissent la plus forte croissance ont systématiquement violé les règles de la globalisation établies et codifiées par la Banque mondiale et le FMI est souligné par Dani Rodrik[14].

En fait, le protectionnisme s’avère bien souvent une voie plus sure et plus rapide vers la croissance que le libre-échange et, ce point est d’ailleurs régulièrement oublié par les thuriféraires du libre-échange, c’est la croissance dans chaque pays qui porte le développement des échanges internationaux et non l’inverse.

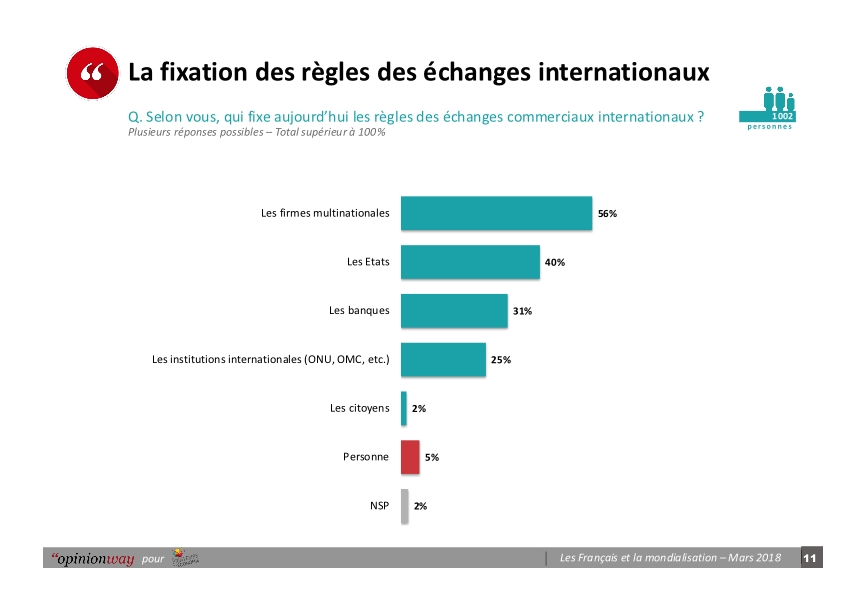

L’opinion des personnes interrogées dans le cadre du sondage OpinionWay réalisé pour Le Printemps des Economistes met d’ailleurs bien en lumière que pour plus de 56% des personnes interrogées, les règles du commerce international sont conçues pour et par les multinationales.

Les raisons de ce rejet

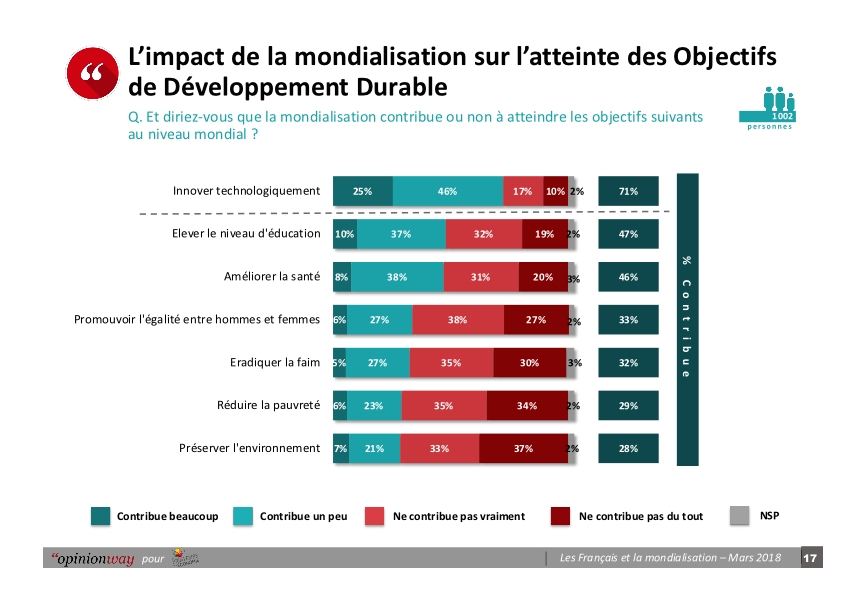

Il est alors important de regarder quelles sont les raisons pour lesquelles les personnes interrogées rejettent la « mondialisation ». La raison majeure est l’opinion très négative des conséquences de la mondialisation sur l’environnement. Pour 70% des personnes interrogées, la mondialisation a des effets négatifs ou n’améliore pas vraiment la situation. Puis, viennent les questions liées à la santé, à la pauvreté et aux inégalités. C’est dire à quel point la « mondialisation » est mal perçue par les français.

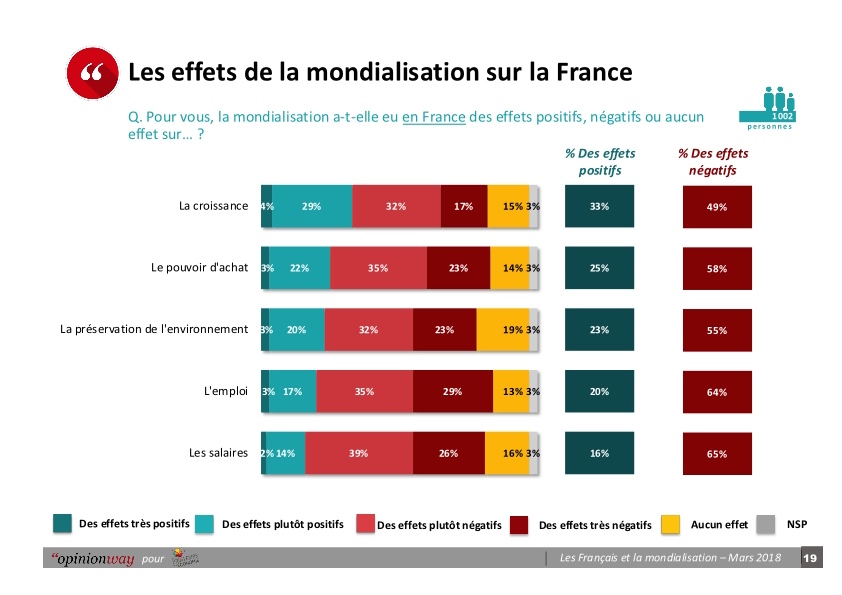

Si l’on pose aux personnes interrogées des questions concernant la situation en France, on voit alors surgir la question des salaires et de l’emploi (plus de 64% des personnes pensent que la mondialisation est mauvaise sur ces points), mais aussi les questions de l’environnement, du pouvoir d’achat et de la croissance. C’est donc un bilan très négatifs que tirent les français de la « mondialisation ».

De fait, le passage progressif à la globalisation marchande a permis de faire passer, dans le discours tenus par les principaux pays européens, les mesures destinées à faire baisser la part des salaires et surtout les salaires d’ouvriers pour une évidence, une sorte de « loi de la nature ». Il n’y avait pourtant rien de « naturel » à cela. Les transformations du cadre d’insertion international sont bien le produit de politiques. Mais, par l’illusion d’une « contrainte extérieure » s’appliquant hors de toute politique, ce discours a produit un mécanisme progressif d’acceptation des mesures qui étaient ainsi préconisées. On constate alors, pour presque tous les pays[15], un accroissement du coefficient, et donc des inégalités qui se creusent entre le milieu des années 1980 et le milieu des années 1990, au moment où l’on procède aux grandes déréglementations dans le domaine du commerce international.

Le phénomène de pression à la baisse sur les salaires engendré par le libre-échange et la « mondialisation » est évident pour les pays les plus développés. On le constate aux Etats-Unis par exemple[16]. Pour mesurer l’impact de la déflation salariale importée, il faut commencer par établir l’écart entre les gains de productivité et ceux de l’ensemble des salaires nets à l’image de ce qui s’est passé dans d’autres pays[17]. On rappelle que l’on avait fait ce calcul dans l’ouvrage de 2011 « La Démondialisation »[18], ouvrage que l’on peut considérer comme largement validé par ce sondage de 2018. L’évolution des rémunérations salariales a ainsi été très désavantageuse pour les salariés à bas revenus à partir de 1983. Ce phénomène s’est amplifié au tournant des années 1999-2002. On peut donc bien parler d’une contre-révolution conservatrice qui s’est jouée en deux temps. La déflation salariale est donc indiscutable et c’est elle qui explique le phénomène de ralentissement de l’inflation générale à la fois directement, par la modération des salaires et donc par des coûts à profit égal et même croissants, et indirectement, par le biais de la pression qu’exercent les chômeurs. Cette déflation salariale a été le résultat de la mise en concurrence des travailleurs français avec les travailleurs d’autres pays dont le niveau de salaires était incomparablement plus bas.

La phase dans laquelle nous sommes toujours plongés, a vu les salaires évoluer sous la contrainte des importations de produits issus des pays à faibles coûts salariaux. C’est le résultat de la politique d’ouverture qui a été menée dans la période précédente. Ici, on peut mesurer directement les effets de la globalisation marchande sur l’économie française. Celle-ci se traduit non seulement par un accroissement plus faible que celui de la productivité pour la moyenne des salaires (ce phénomène étant particulièrement sensible dans l’industrie manufacturière), mais aussi par une augmentation des inégalités au sein du salariat et, en particulier, la stagnation du salaire médian par comparaison à la faible – mais constante – hausse du salaire moyen. Dans cette phase, la loi sur les 35 heures a bien joué un rôle correctif, contrairement à ce qui avait été affirmé avant et après qu’elle soit votée. Mais le rôle de cette dernière a été des plus limités. Dès les années 2000-2002, les effets du passage aux 35 heures semblent s’épuiser.

La globalisation peut donc être tenue responsable d’une très large part de ce processus qui a abouti à un retard salarial important dans notre pays. Ce retard a aussi engendré un déficit de croissance, qui est venu lui-même renforcer les effets de la globalisation marchande par la montée du chômage et la pression que ce dernier exerce sur les rémunérations des personnes les plus exposées.

Un retour vers le protectionnisme ?

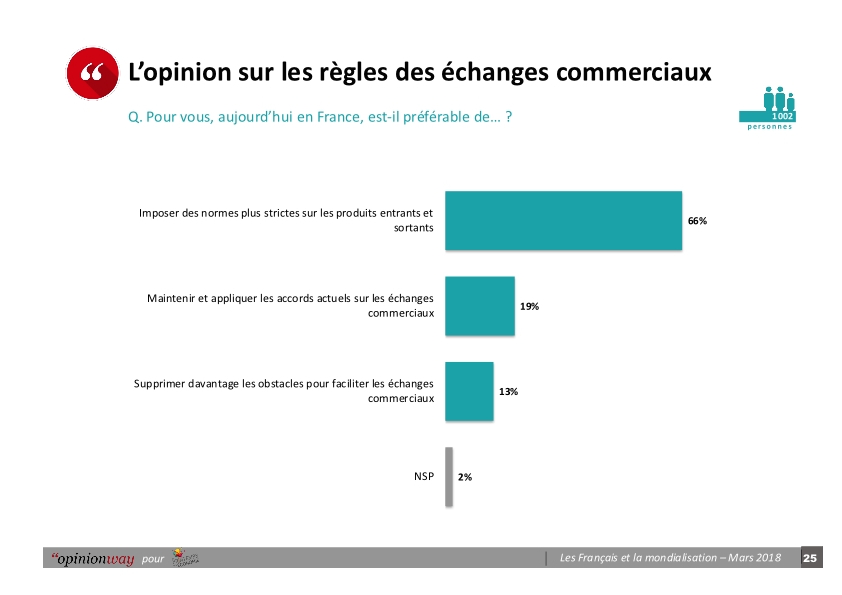

Ce sondage OpinionWay valide aussi l’idée d’un retour vers des formes de protectionnisme. Il montre que 66% des personnes interrogées sont en faveur de normes plus strictes sur les produits entrants ou sortants.

Il faut ici revenir sur l’impact de la globalisation sur l’économie française, tout en précisant que des conclusions analogues pourraient être tirées pour la plupart des grands pays développés. Les conséquences sur l’économie française ont été importantes. Elles tendent à se diviser en un effet de délocalisation[19] (direct et indirect) et un effet sur la formation et répartition des revenus[20].

Il ne fait donc aucun doute que la pression concurrentielle issue des pays à faibles coûts salariaux, mais où la productivité tend, dans certaines branches, à se rapprocher des pays développés, est aujourd’hui extrêmement forte. Le problème semble particulièrement grave à l’intérieur de l’Union européenne puisque l’on constate un très fort avantage compétitif des « nouveaux entrants », qui couvre désormais une très grande gamme de produits. L’idée de compenser l’écart abusif des coûts salariaux unitaires entre les différents pays par des taxes touchant les produits pour lesquels ces coûts sont les plus dissemblables, a donc fait son chemin. Par rapport aux protections qui ont été mises en place antérieurement, il faut ici signaler que ces taxes devraient être calculées à la fois par pays et par branche d’activité. En effet, l’une des caractéristiques de la situation actuelle est que le niveau de productivité des pays susceptibles d’être visés par un tel système varie de manière tout à fait considérable d’une branche à l’autre. Il est ici clair qu’un seul niveau de taxe serait inopérant.

L’heure est venue de revenir à des politiques nationales coordonnées, qui sont seules capables d’assurer à la fois le développement et la justice sociale. Ces politiques sont déjà à l’œuvre dans un certain nombre de pays. À cet égard, le retard qui a été pris sur le continent européen est particulièrement tragique. Sous prétexte de construction d’une « Europe » dont l’évanescence politique se combine à l’incapacité de mettre en œuvre de réelles politiques industrielles et sociale, nous avons abandonné l’horizon de ces politiques. Mais, comme le rappelle Dani Rodrik, le problème n’est plus le pourquoi de telles politiques mais il doit désormais en être le comment[21]. De telles politiques se doivent d’être globales et d’inclure la question du taux de change et celle de l’éducation et du développement des infrastructures. Il faut aujourd’hui constater que sur la plupart de ces points l’Union européenne, telle qu’elle fonctionne, s’avère être un redoutable obstacle. C’est en effet à l’Union Européenne que l’on doit les politiques d’ouverture qui ont accéléré la crise structurelle de nos industries depuis les années 1990. C’est toujours à l’Union européenne que l’on doit la détérioration croissante du système d’infrastructures dans le domaine de l’énergie et du transport qui fit pendant longtemps la force de notre pays. Il est possible de changer ces politiques. Mais, si les résistances devaient apparaître comme trop fortes, il faudrait se résoudre à renationaliser notre politique économique. Une action concertée avec d’autres pays européens est certainement celle qui nous offrirait le plus de possibilités, mais on ne doit nullement exclure une action au niveau national si un accord se révélait temporairement impossible avec nos partenaires.

Pour la démondialisation

Tels sont les enseignements de ce sondage. La mondialisation a été porteuse de bien des passions contradictoires. Elle a été adulée par les uns, vilipendée par les autres. Elle a eu ses thuriféraires comme ses opposants acharnés. Aujourd’hui qu’elle recule, certains y verront une régression alors que d’autres applaudiront un progrès.

Pourtant, il ne devrait pas y avoir de problèmes à penser ce phénomène de la démondialisation. Le monde a connu en effet bien des épisodes de flux et de reflux. Mais il est vrai que cette démondialisation survient dans le sillage d’une crise majeure. Alors se réveillent de vieilles peurs. Et si cette démondialisation annonçait le retour au temps des guerres ? Mais ces peurs ne sont que l’autre face d’un mensonge qui fut propagé par ignorance, pour les uns, et par intérêts, pour les autres. Non, la globalisation ou la mondialisation ne fut pas, ne fut jamais « heureuse ». Le mythe du « doux commerce » venant se substituer aux conflits guerriers a été trop propagé pour ne pas laisser quelques traces… Mais, à la vérité, ce n’est qu’un mythe. Toujours, le navire de guerre a précédé le navire marchand. Que l’on se souvienne ainsi des « Guerres de l’Opium » qui vit la Grande-Bretagne alors triomphante imposer à la Chine l’ouverture de ses frontières au poison de la drogue. Les puissances dominantes ont en permanence usé de leur force pour s’ouvrir des marchés et modifier comme il leur convenait les termes de l’échange.

La mondialisation que nous avons connue depuis près de quarante ans a résulté de la combinaison de la globalisation financière, qui s’est mise en place avec le détricotage du système hérité des accords de Bretton Woods en 1973, et de la globalisation marchande, qui s’est incarnée dans le libre-échange. À chacune de leurs étapes, ces dernières ont imposé leurs lots de violences et de guerres. Nous en voyons aujourd’hui le résultat : une marche généralisée à la régression, tant économique que sociale, qui frappe d’abord les pays dits « riches » mais aussi ceux que l’on désigne comme des pays « émergents ». Elle a conduit à une surexploitation des ressources naturelles plongeant plus d’un milliard et demi d’êtres humains dans des crises écologiques qui vont chaque jour empirant. Elle a provoqué la destruction du lien social dans un grand nombre de pays et confronté là aussi des masses innombrables au spectre de la guerre de tous contre tous, au choc d’un individualisme forcené qui laisse présager d’autres régressions, bien pires encore[22].

De cette mondialisation, on a fait un mythe. Elle est apparue sous la plume de ses thuriféraires comme un être doté de conscience et d’omniscience, capable de réaliser le bonheur de tous. On nous a fait oublier que, produit de l’action humaine, elle était condamnée à connaître le sort des autres produits de l’action humaine, et donc à disparaître. On a voulu la comparer à une force transcendante pour mieux masquer les intérêts qu’elle a servis. En ceci, il faut voir une capitulation de la pensée. Dans ce fétichisme de la mondialisation, il y eut donc beaucoup de calculs, et donc beaucoup de mensonges. Ce livre a, entre autres, la volonté de rétablir quelques vérités sur la nature réelle du phénomène.

Le tournant qui s’amorce sous nos yeux nous confronte à nos responsabilités. La démondialisation qui se met aujourd’hui en route à travers l’amorce d’une dé-globalisation, tant financière que marchande, ne se fera pas sans nous et sans notre action. Il est de notre pouvoir de construire l’avenir.

[1] ▻https://www.opinion-way.com/fr/component/edocman/opinionway-pour-le-printemps-de-l-economie-les-francais-et-la-mondialisation-mars-2018/viewdocument.html?Itemid=0

[2] ▻http://www.printempsdeleco.fr

[3] ▻http://www.international.gc.ca/trade-commerce/trade-agreements-accords-commerciaux/agr-acc/ceta-aecg/text-texte/toc-tdm.aspx?lang=fra

[4] D. Dollar, « Outward-Oriented Developeng Economies Really Do Grow More Rapidly : Evidence From 95 LDC, 1976-1985 », Economic Developemnt and Cultural Change, 1992, p. 523-554.

[5] D. Ben-David, « Equalizing Exchange : Trade Liberalization and Income Convergenge », Quarterly Journal of Economics, vol. 108, n° 3, 1993.

[6] J. Sachs, A. Warner, « Economic Reform and The Process of Global Integration », Brookings Paper on Economic Activity, n° 1, 1995, p. 1-118.

[7] S. Edwards, « Opennes, Productivity and Growth : What We Do Really Know ? », Economic Journal, vol. 108, mars 1998, p. 383-398.

[8] Voir D. Ben-David, « Equalizing Exchange : Trade Liberalization and Income Convergenge », op. cit.

[9] Voir H.-J. Chang, « The Economic Theory of the Developmental State » in M. Woo-Cumings (dir.), The Developmental State, Ithaca, Cornell University Press, 1999 ; Kicking away the Ladder : Policies and Institutions for Development in Historical Perspective, Londres, Anthem Press, 2002.

[10] A. Amsden, Asia’s Next Giant, New York, Oxford University Press, 1989.

[11] R. Wade, Governing the Market, Princeton (N. J.), Princeton University Press, 1990.

[12] G. K. Helleiner (dir.), Trade Policy and Industrialization in Turbulent Times, Londres, Routledge, 1994.

[13] Voir C.-C. Lai, « Development Strategies and Growth with Equality. Re-evaluation of Taiwan’s Experience », Rivista Internazionale de Scienze Economiche e Commerciali, vol. 36, n° 2, 1989, p. 177-191.

[14] D. Rodrik, « What Produces Economic Success ? » in R. Ffrench-Davis (dir.), Economic Growth with Equity : Challenges for Latin America, Londres, Palgrave Macmillan, 2007. Voir aussi, du même auteur, « After Neoliberalism, What ? », Project Syndicate, 2002 (www.project-syndicate.org/commentary/rodrik7).

[15] L’exception étant la Grèce dont le coeeficient passe de 0,330 à 0,321. Pour la Suède, l’accroissement est important dans les années 1990 mais est compensé par une baisse dans les années 2000.

[16] Voir A. Aaron-Dine, I. Shapiro, « Share of National Income Going to Wages and Salaries at Record Low in 2006 », Center of Budget and Policies Priorities, Washington (D. C.), 29 mars 2007 ; U. S. Department of Commerce, « Historical Income Tables – Income Inequality, Table IE-1 », Washington (D. C.), 13 mai 2005.

[17] Voir J. Bernstein, E. McNichol, A. Nicholas, Pulling Apart. A State-by-State Analysis of Income Trends, Washington (D. C.), Center of Budget and Policy Priorities et Economic Policy Institute, avril 2008 ; J. Bivens, « Globalization, American Wages and Inequality », Economic Policy Institute Working Paper, Washington (D. C.), 6 septembre 2007.

[18] Sapir J., La Démondialisation, Paris, Le Seuil, 2011.

[19] Voir P. Artus « Pourquoi l’ouverture aux échanges semble être défavorables dans certains cas ? », Flash-IXIS, n° 2004-53, 17 février 2004.

[20] Voir P. Artus, « Quels risques pèsent sur les salariés européens ? », Flash-IXIS, n° 2006-153, 11 avril 2006.

[21] D. Rodrik, « Industrial Policy : Don’t Ask Why, Ask How », Middle East Development Journal, 2008, p. 1-29.

[22] Voir J. Généreux, La Grande Régression, Seuil, 2010.